一、經濟運行總體情況

2011年,全區經濟總體保持平穩較快增長態勢,經濟實力實現新突破,發展質量實現新提升,民生建設再上新水平。

(一)經濟實力實現新突破

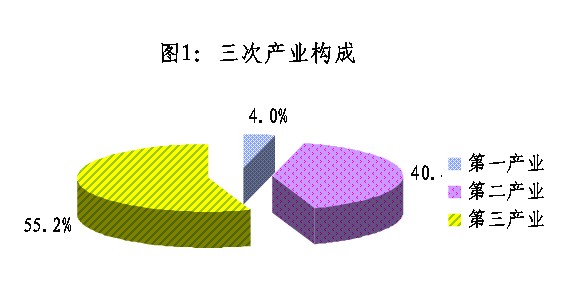

2011年,全區實現生產總值1235.78億元,增長13.1%,增速在全市十二區(縣)中排名第三位,僅次于蘿崗區(14.0%)和從化市(13.2%),比全市平均水平高2.1個百分點。其中,三次產業分別完成增加值49.60億元、504.04億元和682.14億元,分別增長4.9%、12.0%和14.6%。在第二產業增加值中,工業增加值436.06億元,增長14.9%。三次產業結構由2010年的4.3:41.2:54.5調整優化為2011年的4.0:40.8:55.2,第三產業比重上升0.7個百分點。第一、二、三次產業對全區經濟增長的貢獻率分別為1.6%、37.7%和60.7%。

2011年,全區財政一般預算收入70.84億元,增長20.1%,增幅比預期目標高7.1個百分點。地方財政一般預算支出81.23億元,增長3.7%。

(二)發展質量實現新提高

1.農業生產保持平穩發展

我區調整農業產業結構,大力發展現代都市型農業和特色農業,全年實現農業總產值82.63億元,增長4.2%。其中,種植業總產值40.31億元,增長6.5%;畜牧業總產值11.34億元,減少8.9%;漁業總產值28.34億元,增長6.3%;農業服務業總產值2.61億元,增長5.2%。

2.工業經濟保持較快增長

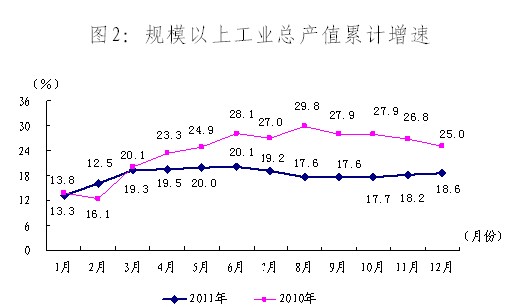

“五個一批”工作成效顯著。區政府積極推行“五個一批”工作,重點發展珠江鋼管、番禺電纜、立白集團等一批龍頭骨干企業,積極扶持一批暫時遇到困難的優質企業渡過難關,大力宣傳銳豐音響、嶺南電纜、萬寶基地等一批先進典型企業。全區納入“五個一批”的規模以上工業企業 166家,實現工業總產值共1025.03億元,增長23.7%,比規模以上工業總產值增速高5.1個百分點,產值比重達53.8%,對規模以上工業產值增長的貢獻率高達68.9%。

裝備制造業集約發展。廣汽乘用車項目帶動我區裝備制造業快速發展,形成了涉及金屬制品、交通運輸設裝備、電子及通訊設備和電氣機械等多個門類的裝備制造體系,產業邁向集群化。全年完成規模以上裝備制造業產值609.37億元,增長18.6%,占規模以上工業總產值比重達32%,其中交通運輸設備制造業產值117.05億元,增長53.9%,比規模以上工業總產值增速高35.3個百分點,拉動規模以上工業產值增長5.9個百分點。

民營企業繼續做大做強。近年來,我區民營企業大力開拓內銷市場,生產訂單穩定,國內市場份額不斷增大。目前全區已擁有番禺電纜集團的“電力電纜”、至盛冠美的“酒店家具”、一江化工的“白乳膠”等9個省名牌產品的民營工業企業,民資在電線電纜制造、塑料制品業、家具制造業等領域已成為“領頭羊”。全年全區民營工業總產值500.12億元,增長27.5%,比全區規模以上工業總產值增速高8.9個百分點,持續領跑其他經濟類型。

3.第三產業貢獻日益突出

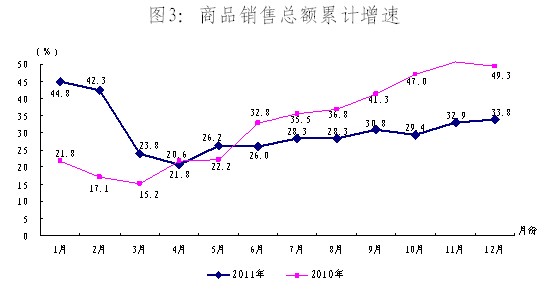

消費品市場暢旺。在汽車、家電、家具、旅游等消費熱點帶動下,居民自主消費動力較強,各季度的社會消費品零售總額增速均在16%以上。全年實現商品銷售總額1628億元,增長33.8%,比全市增速高6.8個百分點,增速排全市第二位。實現社會消費品零售總額741.88億元,增長18.1%,比全市平均水平高1個百分點,其中,批發和零售業零售額606.23億元,增長18.3%,住宿和餐飲業零售額135.65億元,增長17.2%。我區積極培育發展各種專業市場,引導專業市場朝著特色化、規模化和規范化方向發展,形成了多渠道、多層次的市場銷售格局。目前我區成交額超億元市場共有 8 個,包括五湖四海水產品市場、廣州市新沙五金塑料城、廣州沙溪國際酒店用品城、清河綜合市場等,億元市場年成交總額達56.06億元,增長26.3%。

(三)結構調整取得新成效

1.投資結構調整步伐加快

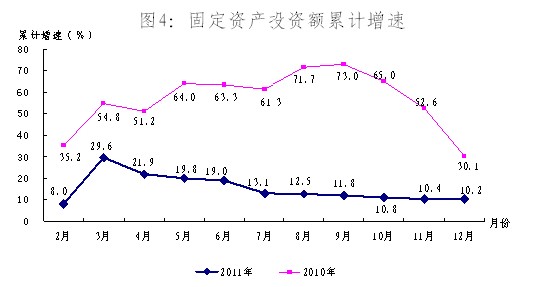

2010年固定資產投資因涉亞基礎設施投資大幅增長累積了較高基數,2011年固定資產增速逐月從高位回落,全年累計完成固定資產投資351.99億元,增長10.2%,增速比2010年回落了19.9個百分點,其中建設改造完成投資50.39億元,下降30.6%。從產業構成看,第二產業和第三產業分別完成投資72.76億元和278.85億元,分別增長34.2%、5.3%。固定資產投資增長動力來源于房地產開發和工業投資。

房地產開發投資高速增長。2011年,全區房地產開發建設規模擴大,房屋施工面積887.49萬平方米,增長18.9%,其中,房屋新開工面積270.34萬平方米,同比下降23.6%。房地產開發完成投資149.93億元,增長44.3%,占全區固定資產投資的42.6%,比重較2010年提高10.1個百分點,拉動全區投資增長14.4個百分點。房地產開發投資成為“后亞運”時期全區投資增長的主要拉動力。其中,商業地產成為房地產投資新寵,商業地產完成投資22.58億元,增長1.6倍,對房地產開發投資增長的貢獻率達30.5%,占全區房地產開發投資的15.1%,比重較2010年提高6.8個百分點,商業地產投資額達歷年最高。

工業投資強勢增長。2011年,“五個一批”重點工業投資項目紛紛上馬,全區工業投資項目達231個,項目數增長22.9%,其中包括廣州南車城軌道裝備基地工程、中船廣州低速柴油機生產基地(華南船用低速柴油機項目)、廣州(番禺)裝備產業基地首期工程、廣州重大裝備制造園等投資超億元的項目。在重點工業投資項目的帶動下,全區完成工業投資72.76億元,增長34.2%,增幅比2010年提高50.6個百分點,實現恢復性增長,其中制造業完成投資71.41億元,增長47.5%。全區固定資產投資增長由2010年主要依靠第三產業投資拉動,轉為主要依靠工業投資拉動,拉動固定資產投資增長5.8個百分點。

民間投資占主導,國有投資回落。隨著2010年一批以國有經濟為投資主體的重大城市基礎設施建設項目在亞運前階段性完工,2011年國有經濟投資的比例大幅減小,民間投資比重提高。全年我區民間投資完成176.47億元,增長12.8%,比全區固定資產投資增速高2.6個百分點,所占比重達五成,比重比2010年提高1.2個百分點,拉動投資增長6.3個百分點。國有經濟完成投資77.24億元,下降27.8%,占固定資產投資額的21.9%,所占比重下降11.6個百分點。

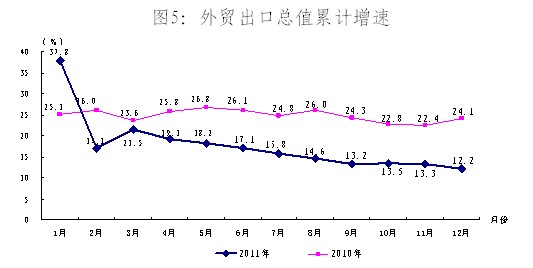

2.外貿結構調整持續優化

調整出口產品結構,不斷開拓新興市場,外貿進出口呈恢復性增長。2011年,實現商品進出口總值為167.69億美元,增長10.9%,其中,外貿出口總值100.19億美元,增長12.2%,出口總值已恢復并超過金融危機前水平。貿易結構調整取得新成效,一般貿易出口比重上升,比重達27.4%,比2010年提高2.5個百分點。對新興市場出口保持快速增長,對拉美、非洲和亞洲其他國家的出口分別增長120.7%、39.6%和38.4%。

利用外資數量和質量有明顯提升。全年合同利用外資4.68億美元,增長81.7%,實際利用外資3.87億美元,增長8.0%。外資大項目增多,投資總額千萬美元以上的大宗項目有7個。

(四)民生保障再上新水平

1.城鄉居民收入提高,差距不斷縮小

2011年,全區城鎮居民人均可支配收入31745元,增長12.5%,增幅比2010年提高1.2個百分點;農村居民人均純收入17428元,增長16.9%,增幅比2010年提高2.1個百分點。城鄉居民收入比從2010年的1.89:1縮小到1.82:1(以農村居民人均純收入為1)。居民恩格爾系數呈逐漸下降趨勢。2011年城鎮居民恩格爾系數為36.0%,比2010年下降0.8個百分點。

2.民生保障繼續改善

財政對民生的投入加大,民生支出占財政一般預算支出的比重為73.5%,比2010年提高0.7個百分點;其中,教育、文化體育、社會保障和就業支出分別增長25.6% 、24.7%和10.3%。社會保險參保人數穩步增長,覆蓋面不斷擴大。35周歲以上農村農民參保率已達到100%。養老金待遇不斷提高,目前我區企業離退休人員月平均養老金超過2千元,農民每月領取130元至1126元不等的基本養老金。新型農村合作醫療籌資標準提高到每人每年430元,農民參合率達99.99%。

二、目前經濟運行需關注的問題

(一)經濟結構調整優化存在壓力

資源環境約束強化,經濟增長粗放的狀況尚未完全改變。2011年規模以上工業企業中,屬于勞動密集型的企業有249家,占規模以上工業企業的27.0%。全年工業用電量增長2.0%,其中重工業用電量增長5.3%,增幅高于輕工業9.7個百分點。投資結構需要繼續優化。目前投資項目以工業投資為主,第三產業投資比重雖大,但增長緩慢,2011年第三產業投資額增速比2010年下降超過40個百分點,比重比2010年下降3.7個百分點。消費保持較快增長的難度加大,2011年全區社會消費品零售總額增長18.1%,比2010年28.6%的增長水平差距明顯。

(二)企業經營壓力加大

受人民幣升值、資金成本上漲等影響,部分企業出現付款周期延長、流動資金周轉困難等狀況,使得企業盈利空間受到擠壓,利潤被壓縮,流動資金日趨緊張。一是企業生產成本提高。受原材料價格上漲、用工成本增加、存貸款利率上調等因素影響,企業成本上漲明顯。全區規模以上工業主營業務成本占主營業務收入的89.2%,比2010年上升1個百分點。二是企業虧損面不斷擴大。規模以上工業企業虧損面為20.2%,比2010年擴大6.7個百分點;虧損企業虧損額增長116.7%,比2010年大幅提高136.2個百分點。三是企業利潤不斷下降。全區規模以上工業企業實現利潤總額50億元,下降12.6%,降幅比2010年擴大59.3個百分點。

(三)外貿出口保持較快增長難度較大

2011年,全區出口雖保持較快增長勢頭,但由于金融危機影響持續和歐美債務危機,出口美國和香港等主要市場份額不斷減少,外貿出口保持較快增長的難度加大,增幅總體呈現逐步回落態勢。2011年,出口美國和香港市場占全區出口比重由2010年的62.6%回落到59.9%。外貿出口總值雖有12.2%的增長速度,但比一季度、上半年和三季度分別下降9.3個百分點、4.9個百分點和1個百分點。

三、2012年經濟預測展望

2012年我區經濟發展機遇和挑戰并存。挑戰在于:歐美債務危機可能進一步惡化,國際政治經濟環境不穩定以及復雜多變,對出口依存度較高的我區來說必將帶來一定沖擊;國內經濟增長放緩,物價上漲和企業經營成本壓力仍將持續,房地產市場在“限購”、“限貸”等宏觀調控下進行全面調整,必將影響房地產業及相關消費。但我區也有不少有利因素支持:隨著經濟結構調整的深入推進,工業轉型升級加快,總部經濟發展和先進制造業、重大裝備制造業產業集聚發展成效已顯現,將繼續成為我區經濟增長的主引擎;隨著珠三角一體化進程加快,粵港澳合作向縱深推進,番禺的區位優勢將更加突出,華南地區交通樞紐和廣州南站商務區的建設,萬達商業廣場、海印商貿城、奧園廣場等大項目陸續啟動或推進,如果工程進展順利,必將為我們經濟發展帶來了新的動力,發揮重要支撐作用。在2011年高基數影響下,預計2012年全區經濟將呈現平穩增長態勢,但實現較高速度增長面臨較大壓力。

廣州市番禺區人民政府 版權所有 主辦單位:廣州市番禺區人民政府辦公室 廣州市番禺區政務服務和數據管理局

承辦單位:廣州市番禺區政務服務和數據管理局 備案號:粵ICP備20058359號-1

網站標識碼:4401130002  粵公網安備 44011302000073號 您是第-位訪客

粵公網安備 44011302000073號 您是第-位訪客

繼續訪問

繼續訪問